Der demografische Wandel mit dem beginnenden „Kampf um die besten Köpfe“ muss alle Unternehmen beschäftigen.

Leistungen

Die Notwendigkeit

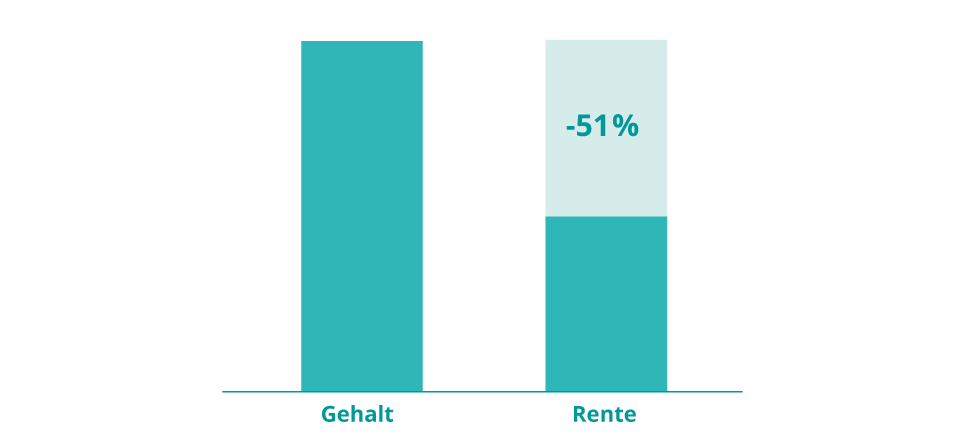

Die Versorgungslücke bei einem durchschnittlich verdienenden Mitarbeiter der Wohnungswirtschaft beträgt bei Erreichen der regulären Altersrente etwa 51% (vor Steuern).

Ein glaubwürdig attraktiver Arbeitgeber kann deshalb durch betriebliche Altersvorsorge Bindewirkung herbeiführen und verbessert seine Chancen auf dem Arbeitsmarkt erheblich.

Das Altersvermögensgesetz im Verbund mit dem Betriebsrentengesetz gibt den Arbeitgebern vielfältige Möglichkeiten für den Aufbau einer betrieblichen Altersversorgung mit unterschiedlichem finanziellem Aufwand.

Darüber hinaus lässt sich das Risiko einer Berufsunfähigkeit bzw. Erwerbsminderung betrieblicherseits wirtschaftlicher absichern.

Besser als die Konkurrenz

Im Vergleich mit anderen Anbietern betrieblicher Altersversorgung bietet der ubbw

folgende Vorteile

- Freie, unternehmensbezogene Wahl des Versicherers zur Rückdeckung der eingegangenen Verpflichtungen

- Abwicklung der Versorgung i. d. R. im Rahmen von kostenseitig vergünstigten Rahmen- oder Gruppenverträgen – unabhängig von der Anzahl der zu versorgenden Arbeitnehmer

- Die Kombination der beiden angebotenen Durchführungswege Unterstützungskasse und Direktversicherung ermöglicht die optimale Ausnutzung des gesetzlich vorgegebenen Rahmens

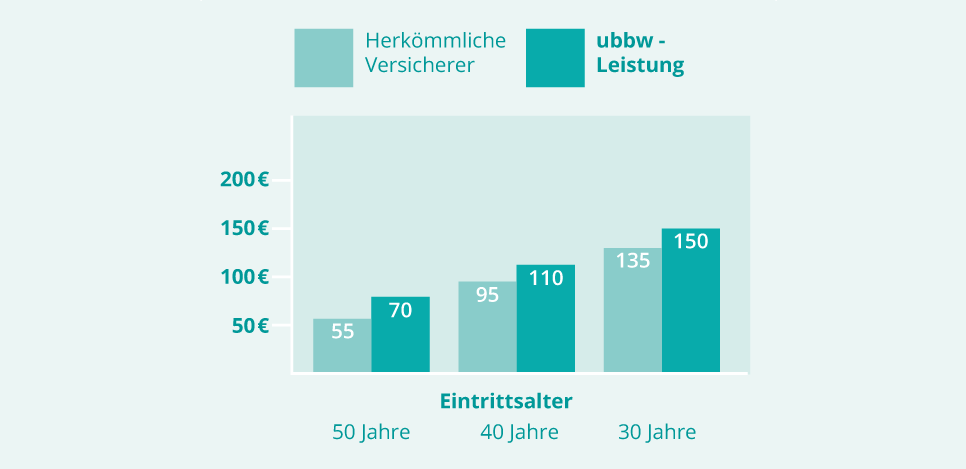

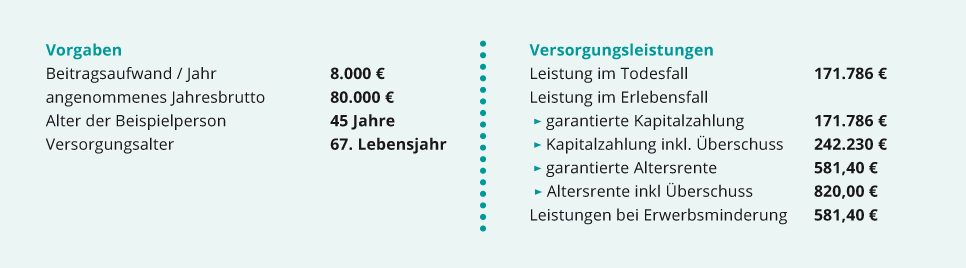

Im Vergleich die garantierte monatliche Altersrente einer herkömmlichen Versicherung und die ubbw-Leistung. (Rentenbeginn 67 Jahre, Erwerbsminderungsrente in Höhe der Altersrente, Jahresbeitrag 1.200 €.)

Beispielrechnungen

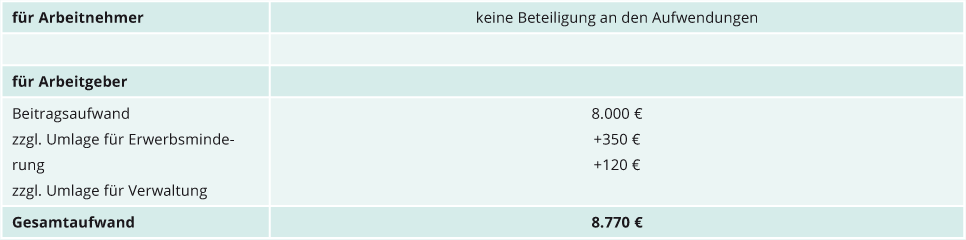

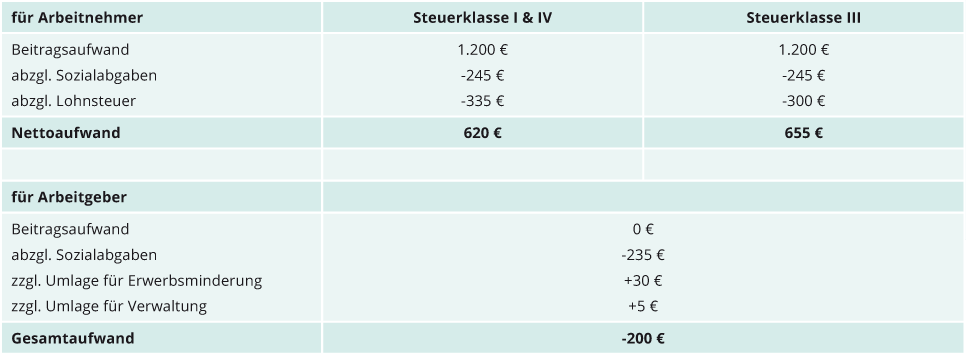

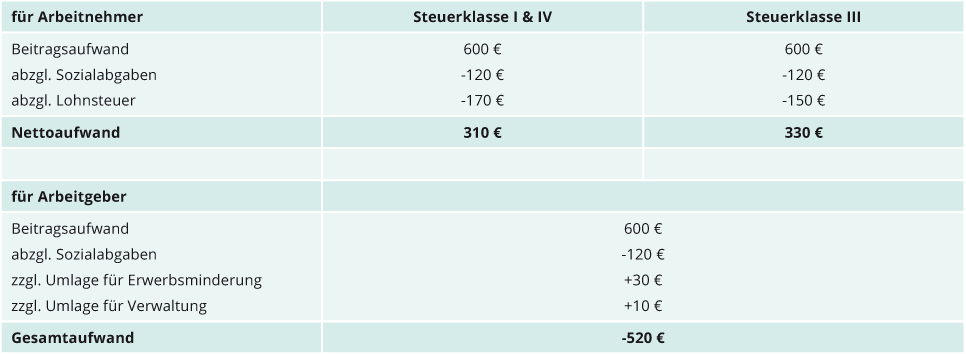

Fiktive Leistungs- und Aufwandsdarstellung für eine betriebliche Altersversorgung für Arbeitnehmer (Grundversorgnung)

Aufwandsbetrachtung jährlich

Variante 1 Ohne Beitragsbeteiligung durch Arbeitgeber

Variante 2 Mit Beitragsbeteiligung durch Arbeitgeber

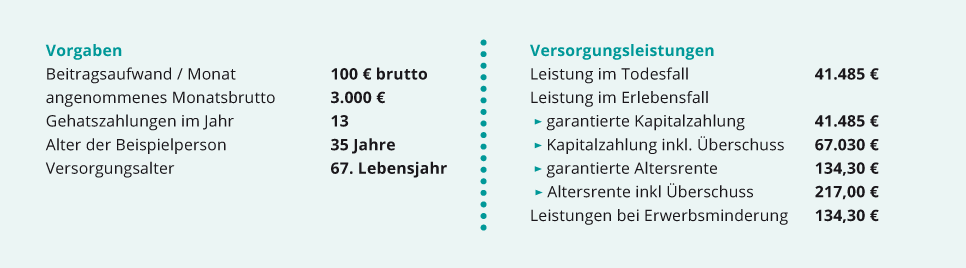

Fiktive Leistungs- und Aufwandsdarstellung für eine betriebliche Altersversorgung von Führungskräften (Aufbauversorgung)

Aufwandsbetrachtung jährlich